Europäer in der Kreide: Etwa jeder Zweite ist schon mal mit Rechnungen in Verzug

Für viele Europäer ist Geld ein leidiges Thema. Im Rahmen der KRUK Schuldenwelten-Studie 2016 gaben in sieben Ländern durchschnittlich 67 Prozent der Teilnehmer an, dass unvorhergesehene Extra-Ausgaben für sie ein großes Problem sind. Zum Teil reicht das Monatsbudget knapp für den alltäglichen Bedarf oder ist sogar schon vor Monatsende aufgebraucht. So beschreiben 75 Prozent der Rumänen ihre finanzielle Lage, 71 Prozent der Italiener und 69 Prozent der Polen. Die Umfrage-Teilnehmer aus Deutschland haben bei ihrer Finanzplanung zwar mehr Spielraum als alle anderen Befragten, doch auch hierzulande fürchten 57 Prozent vor allem größere, ungeplante Ausgaben.

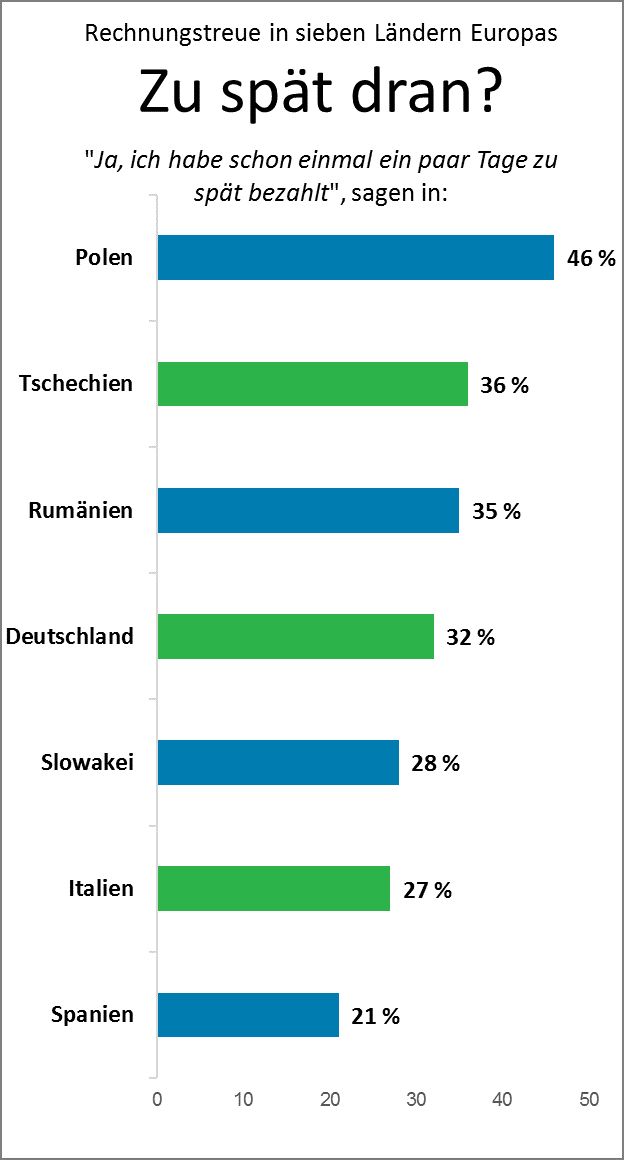

Fallen solche überraschenden Ausgaben an, bleiben andere Rechnungen oft liegen. 43 Prozent der Deutschen haben ihre finanziellen Verpflichtungen schon einmal zu spät beglichen. Damit liegt Deutschland im Vergleich aber noch hinter Tschechien (45 Prozent), Rumänien (47 Prozent) und Polen (57 Prozent) – dort bleiben Rechnungen am häufigsten liegen. Die Italiener (37 Prozent) und Slowaken (36 Prozent) nehmen es dagegen mit der Rechnungstreue noch genauer als die Deutschen. Vorbildcharakter beweisen die Spanier – nur 29 Prozent gaben an, Rechnungen schon einmal zu spät bezahlt zu haben. Gegenwärtig ist mehr als jeder fünfte Deutsche mit seinen Zahlungen in Verzug. Meist betrifft dies die Tilgung laufender Kredite (33 Prozent) oder den Kauf auf Raten (19 Prozent). Polen dagegen haben vielfach Schwierigkeiten, die Miete (29 Prozent) und die Mobilfunk-Rechnung (27 Prozent) pünktlich zu zahlen. In Spanien tut man sich schwer, Hypothekendarlehen (29 Prozent) und die Kredite von Familienmitgliedern oder Freunden fristgemäß zu bedienen (21 Prozent). In Italien haben die Verbraucher vielfach noch Rechnungen ihres Versorgers, etwa für Strom und Gas (38 Prozent), offen. Gleiches gilt für Rumänen (35 Prozent), die überdies oft auch beim Mobilfunk-Anbieter (22 Prozent) und Internet-Provider (19 Prozent) in der Kreide stehen.

Fallen solche überraschenden Ausgaben an, bleiben andere Rechnungen oft liegen. 43 Prozent der Deutschen haben ihre finanziellen Verpflichtungen schon einmal zu spät beglichen. Damit liegt Deutschland im Vergleich aber noch hinter Tschechien (45 Prozent), Rumänien (47 Prozent) und Polen (57 Prozent) – dort bleiben Rechnungen am häufigsten liegen. Die Italiener (37 Prozent) und Slowaken (36 Prozent) nehmen es dagegen mit der Rechnungstreue noch genauer als die Deutschen. Vorbildcharakter beweisen die Spanier – nur 29 Prozent gaben an, Rechnungen schon einmal zu spät bezahlt zu haben. Gegenwärtig ist mehr als jeder fünfte Deutsche mit seinen Zahlungen in Verzug. Meist betrifft dies die Tilgung laufender Kredite (33 Prozent) oder den Kauf auf Raten (19 Prozent). Polen dagegen haben vielfach Schwierigkeiten, die Miete (29 Prozent) und die Mobilfunk-Rechnung (27 Prozent) pünktlich zu zahlen. In Spanien tut man sich schwer, Hypothekendarlehen (29 Prozent) und die Kredite von Familienmitgliedern oder Freunden fristgemäß zu bedienen (21 Prozent). In Italien haben die Verbraucher vielfach noch Rechnungen ihres Versorgers, etwa für Strom und Gas (38 Prozent), offen. Gleiches gilt für Rumänen (35 Prozent), die überdies oft auch beim Mobilfunk-Anbieter (22 Prozent) und Internet-Provider (19 Prozent) in der Kreide stehen.

Erfahrungen mit Inkasso: Hinterher ist man klüger – und sogar positiv überrascht?

Es überrascht daher nicht, dass im Durchschnitt fast 12 Prozent der Befragten bereits Bekanntschaft mit Inkasso-Diensten gemacht haben – Polen und Deutsche mit 14 Prozent besonders oft, bei den Spaniern sind es dagegen nur 8 Prozent. Die Branche genießt bei Vielen einen zweifelhaften Ruf. Allerdings haben knapp zwei Drittel der Befragten ohne jede Inkassoerfahrung keine beziehungsweise keine eindeutige Meinung. In der erfahrenen Gruppe ist das Verhältnis beinahe umgekehrt: Hier nehmen 57 Prozent eine klare Haltung ein – positiv oder negativ. Dabei fällt auf, dass der Anteil der Befragten, die einen positiven Eindruck vom Forderungsmanagement gewonnen haben, deutlich stärker wächst (um 117 Prozent) als der ablehnende Anteil (42 Prozent). Polen und Italien stechen hier besonders hervor: Unter allen polnischen und italienischen Teilnehmern haben zunächst nur 4 beziehungsweise 6 Prozent eine gute Meinung von der Arbeit eines Forderungsmanagers. Konnten sich die Befragten jedoch selbst ein Bild machen, haben 16 beziehungsweise 25 Prozent einen positiven Eindruck zurückbehalten. Dieser Trend findet sich auch in anderen Ländern – außer in Deutschland.

Insgesamt sind hierzulande 10 Prozent gegenüber Forderungsmanagern positiv eingestellt. Befragt man jedoch nur die Teilnehmer, die schon einmal kontaktiert wurden, sind dies nur noch 9 Prozent. Die Erfahrung scheint das negative Bild vieler Deutscher also noch zu bestärken. Dr. Michael Schäfer, Geschäftsführer der KRUK Deutschland GmbH vermutet: „Hier gibt es ein grundlegendes Problem im Umgang mit Schuldnern.“ Er fordert: „Statt mit Druck zu arbeiten, muss man den Verbrauchern Hilfestellung leisten: Mit Services wie einem konkreten Ratenzahlungsplan, dem Haushaltsbuch und der passenden App hilft KRUK verschuldeten Menschen, ihr gewünschtes Ziel – die Schuldenfreiheit – schnellstmöglich zu erreichen. Mit diesem Ansatz sind wir in anderen Ländern Europas bereits sehr erfolgreich und wollen auch in Deutschland die Verbraucher bei der Lösung ihrer Schuldenprobleme unterstützen und den Ruf der Branche weiter verbessern.“